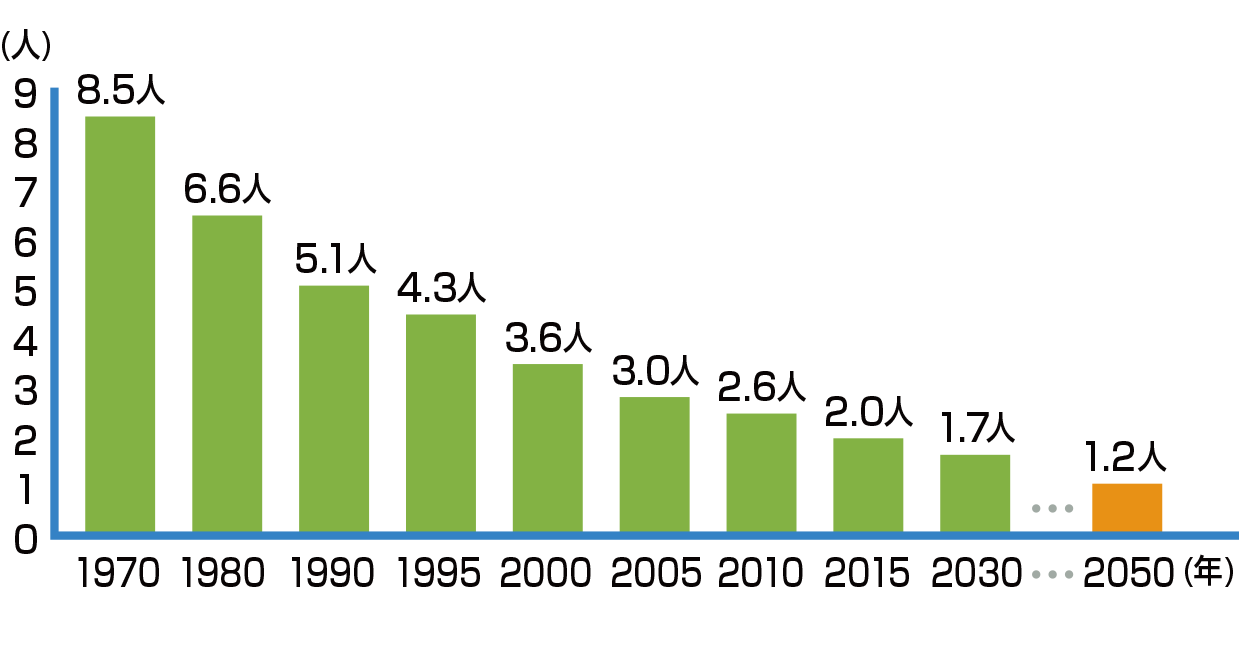

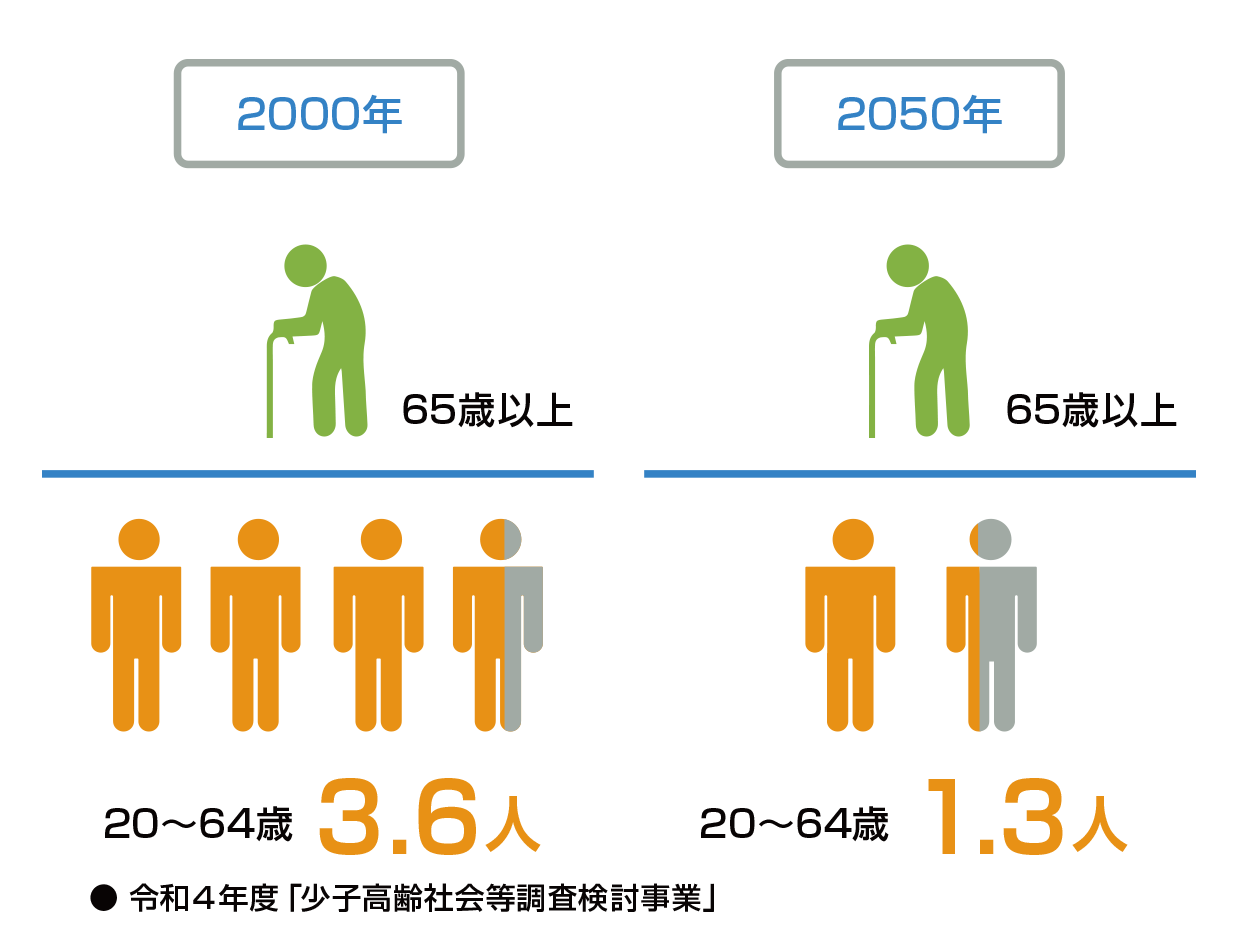

少子高齢化が進む中、生産年齢人口と高齢者人口のバランスが崩れています。

そのため、支える側は負担(年金保険料)が増え、支えられる側は保障(年金額)が減るという悪循環が生まれてしまいます。

明るい老後生活を送るためにも自助努力が今まで以上に必要ではないでしょうか。

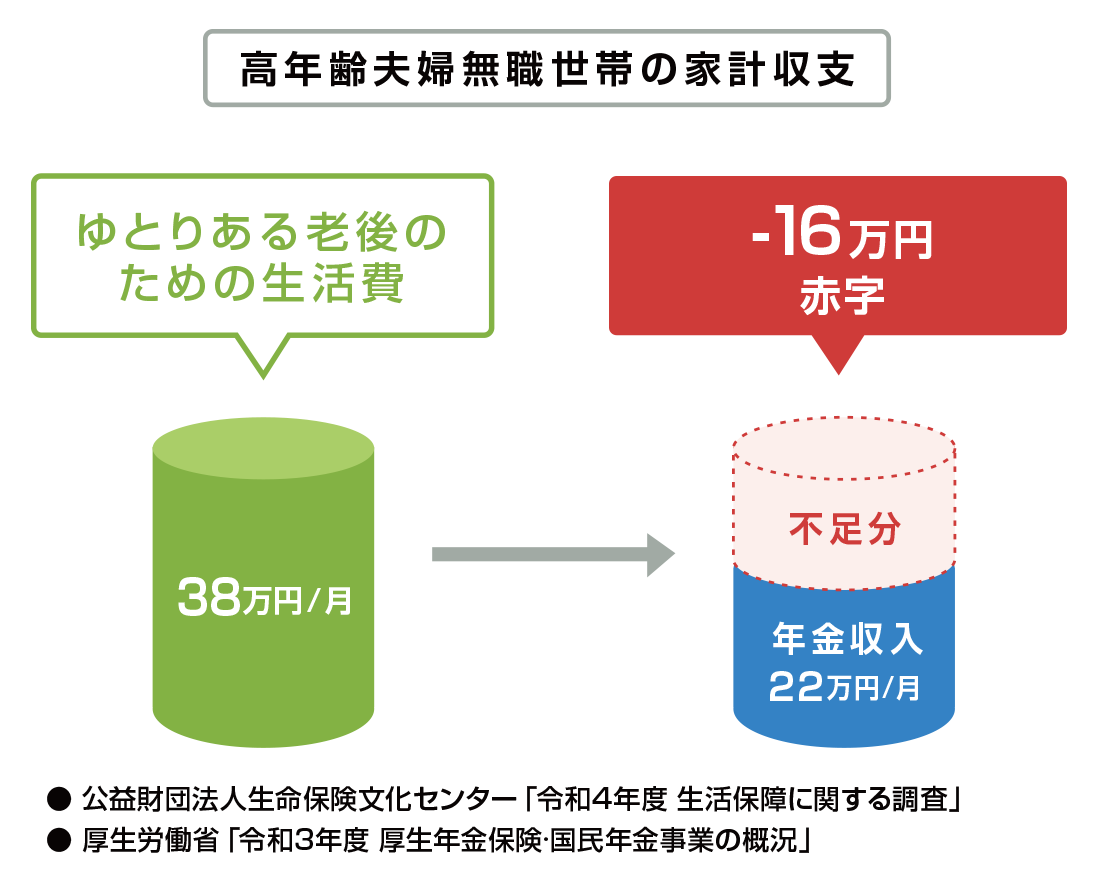

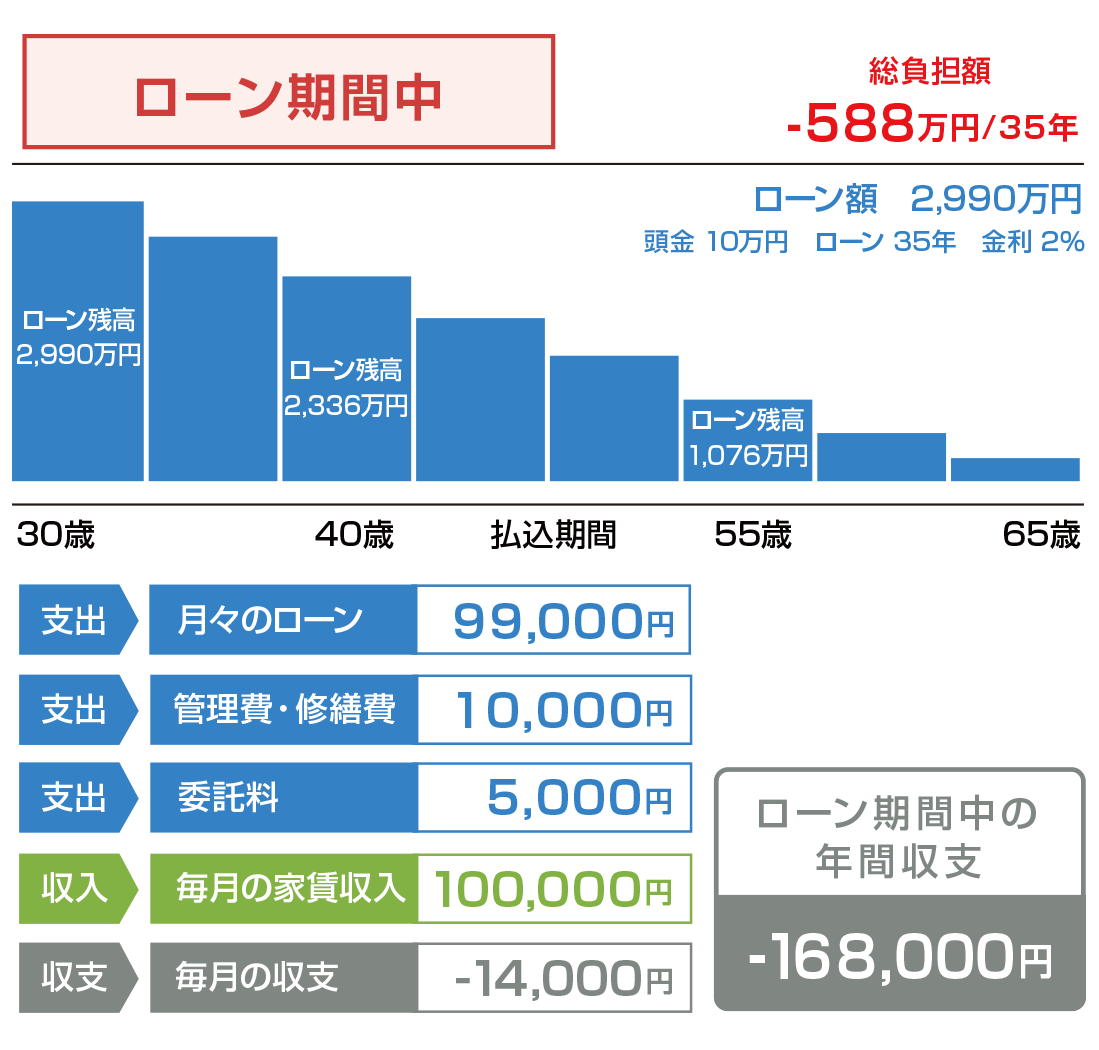

老後の生活費は、年金だけでは足りない可能性が極めて高いと言えます。最低限の生活を送るためにも安定的に収入を得ておく必要があります。 さらに、夫婦2人でゆとりある老後生活を送るには、公的年金のみでは大きく赤字になってしまいます。ゆとりある老後を求めるのであれば年金以外に16万円/月以上の収入を確保しておく必要があります。公的年金以外に、資産運用、貯蓄などで老後資金を用意できると安心ですね。

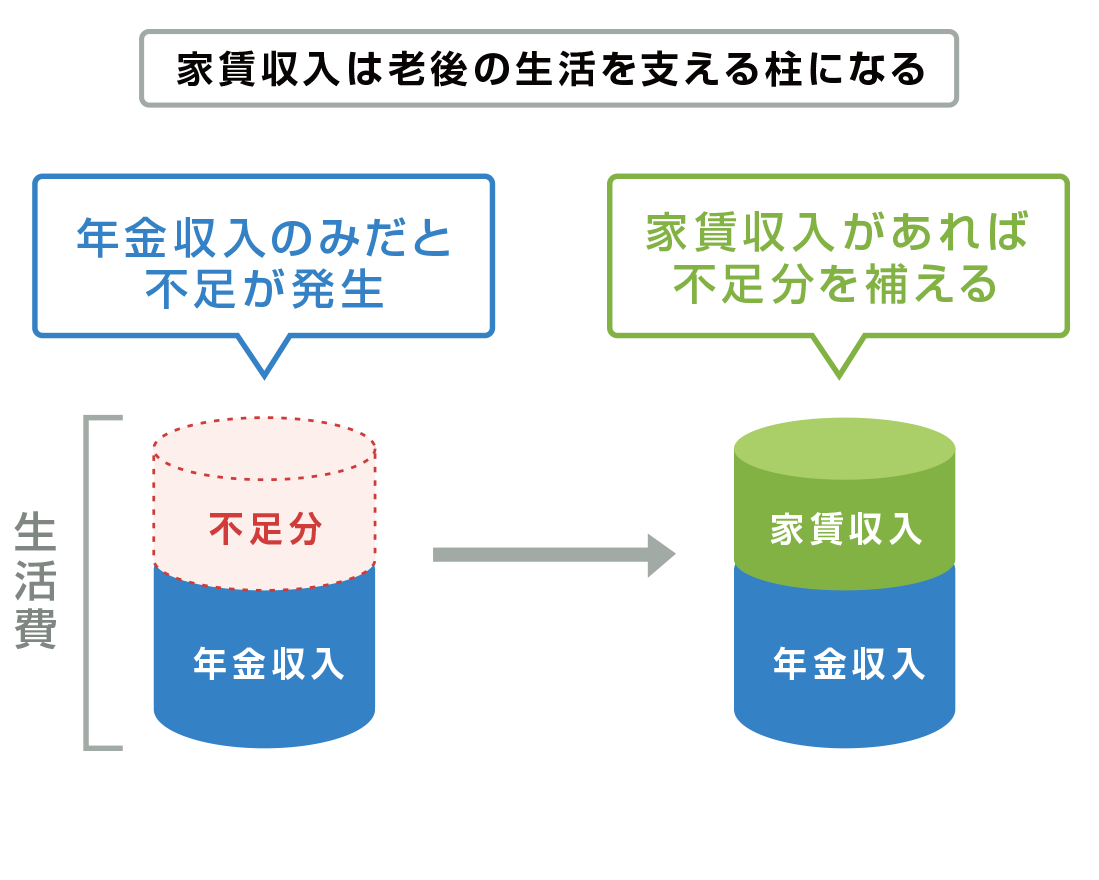

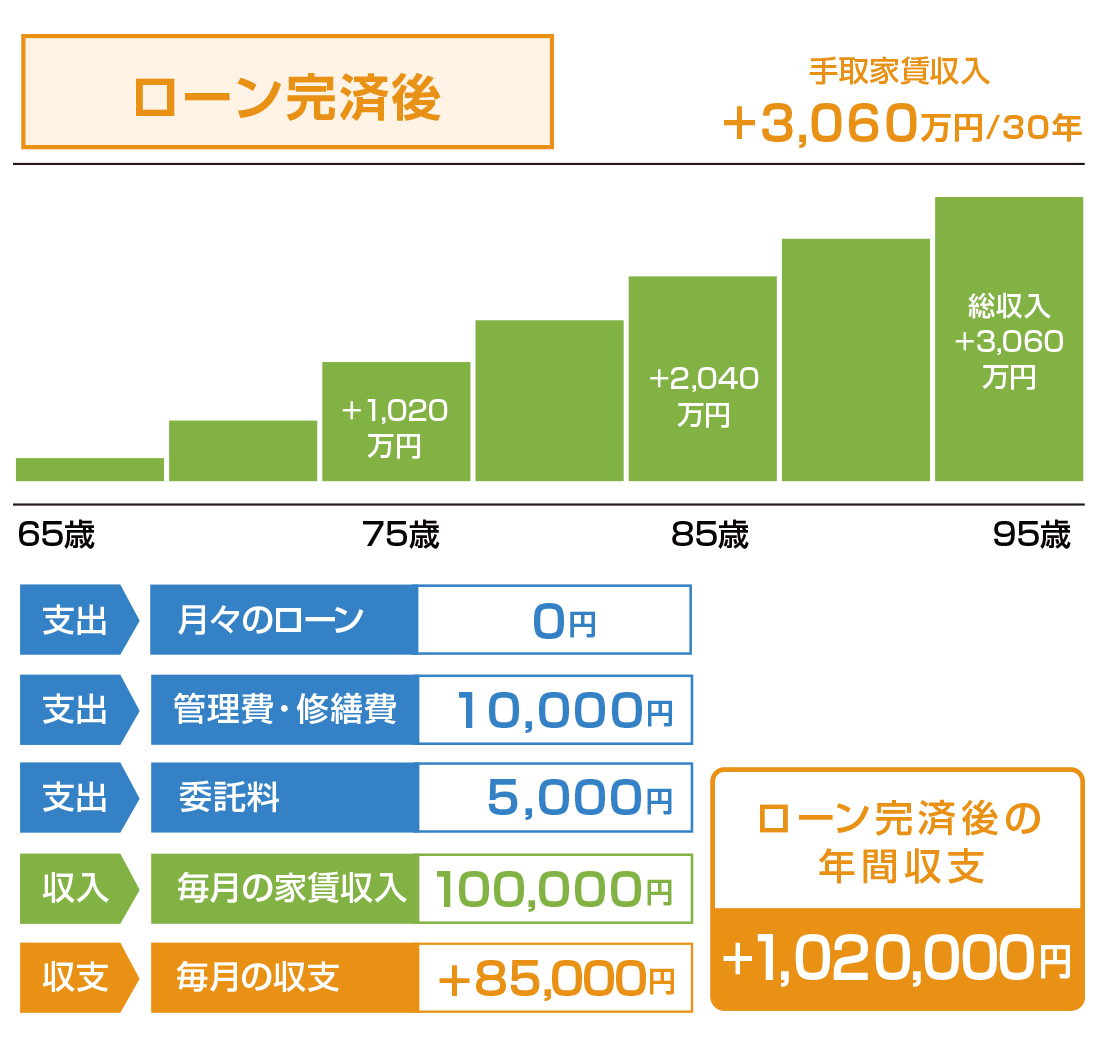

不動産投資では、家賃収入を安定的に長期間にわたり得ることができます。 公的年金の受給開始年齢は徐々に引き上げられ、受給額も減少するなど老後の生活に不安を感じる方も多いでしょう。 老後生活までに投資用不動産購入時のローンを完済すれば、家賃収入年102万円(月8.5万)の個人年金のように老後の収入源となります。公的年金だけでは足りない生活資金を補うことができ、さらに不動産が自身の資産になるというメリットもあります。

なぜ不動産投資なのか > 不動産が選ばれるワケ > ①年金代わり(家賃収入)

なぜ不動産投資なのか > 不動産が選ばれるワケ >

①年金代わり(家賃収入)